1.相続の場合

Aさんのお父さんが亡くなり、財産を相続することになりました。

なおAさんのお父さんは個人事業でパン屋さんを営んでおり、商標権をいくつか持っていました。

さぁ、Aさんは何をしたらいいでしょう?

(1)手続について

商標権も財産の一つですから、相続の対象となります。

なお相続人がいない場合、商標権は消滅してしまいます。

特許法

(相続人がない場合の特許権の消滅)

第七十六条 特許権は、民法第九百五十八条の期間内に相続人である権利を主張する者がないときは、消滅する。商標法

(特許法の準用)

第三十五条 特許法第七十三条(共有)、第七十六条(相続人がない場合の特許権の消滅)、第九十七条第一項(放棄)並びに第九十八条第一項第一号及び第二項(登録の効果)の規定は、商標権に準用する。この場合において、同法第九十八条第一項第一号中「移転(相続その他の一般承継によるものを除く。)」とあるのは、「分割、移転(相続その他の一般承継によるものを除く。)」と読み替えるものとする。

特許法第七十六条及び商標法第三十五条

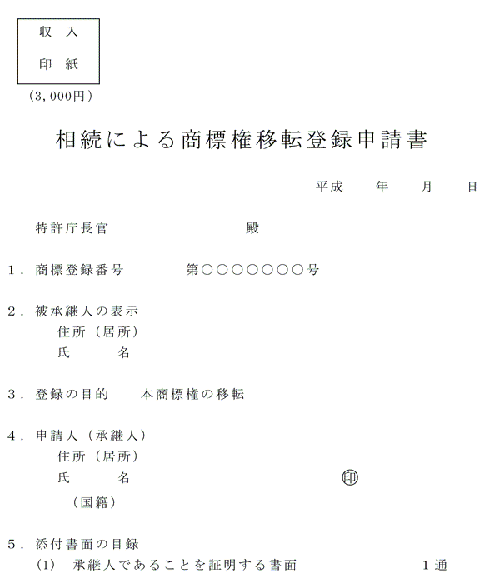

相続の場合、「相続による商標権移転登録申請書」というタイトルの申請書で手続します。

(通常の商標権移転は「商標権移転登録申請書」です。)

こんな書面です。

特許庁サイトより引用

これに3,000円の収入印紙を貼り、「相続人であることを証明する書面」を添付して提出します。

「相続人であることを証明する書面」ですが、Aさんのような法定相続人(親子兄弟姉妹等)の場合は戸籍謄本を提出します。

もし他人の場合は、被相続人の遺言書が考えられます。

また、相続人が複数いる場合には、遺産分割協議書の提出も必要ですよ。

(2)相続税について

相続税の計算は、相続財産全体から計算します。

そのため、商標権の部分のみについての相続税額を割り出すことは難しいです。

ただ相続税の場合、基礎控除として「3,000万円+法定相続人の数×600万円」が控除されますので、それほど心配はいらないのではないでしょうか。

しかし、相続財産として計上することはお忘れなく!

2.贈与の場合

Aさんのお父さんは個人事業でパン屋さんを営んでいます。

しかしそろそろ息子のAさんに事業を譲り、海外旅行にでも行こうかと考えています。

Aさんは事業を引き継ぐにあたり、お父さんが持っている商標権をタダでもらうことになりました。

さぁ、Aさんは何をしたらいいでしょう?

(1)手続について

この場合は贈与の対象となります。

「贈与」とは一方が自分の財産を無償(つまりタダ)で相手方に贈るという意思表示をし、相手方がこれをOKすることによって成立するもので、一種の契約です。

贈与の場合は、通常の「商標権移転登録申請書」で手続します。

これに30,000円の収入印紙を貼り、「譲渡証書」を添付して提出します。

ただ、贈与の場合に気をつけていただきたいのは、「譲渡証書」に必ず「無償で譲渡した」ことを明記する必要があるということです。

特に記載がない場合は有償で譲渡(つまり売った)したと扱われてしまいます。

(2)贈与税について

贈与税にも基礎控除があり、年間110万円までは贈与税は非課税になります。

基礎控除を超えた金額(課税価格)に関して贈与税が課せられますが、税率は金額によって変わります(「超過累進税率」と言います。)。

またAさんのように、直系尊属(祖父母や父母など)からの贈与の場合には、一般よりも低い特例税率が適用される場合があります。

まぁ、赤の他人から贈与を受けるケースの方が少ないかもしれませんね。

3.まとめ

商標権の売値については以下をご参照ください。

特に相続の場合は急に発生することが多いでしょう。

生前から相続のことを話すのは不謹慎と思われる方もいらっしゃると思いますが、事前に財産の内容を明らかにし、話しあって決めておけば、いざという時に親族の中で揉め事を起こすようなことも防げるのではないでしょうか。

コミュニケーションは大事ですね。

それではまた。

ファーイースト国際特許事務所

弁理士 杉本 明子

03-6667-0247